こんにちは、かけるです。

YouTubeで株の情報発信をしています。

今回のテーマは「社会人2年目で5,704,526円貯めた方法」です。

自分の経験談を元に、お金に関する話をしていきたいと思います。

友人から「貯金できた理由」を聞かれることが多いため、記事にしてみました。

※純粋にノウハウを参考にしたい方に向けた内容です。

ぜひ最後までご覧いただけると嬉しいです。

私は大学を1年休学したため、皆さんより1年遅れて新社会人になりました。

それが2021年の4月です。

そこから満二年が経過した2023年の3月末時点に、私は約570万円の貯金(金融資産)を作ることが出来ました。

もしかすると、ここだけ聞くと…

- 年収がめちゃくちゃ高い仕事なの?残業多いの?

- どうせ実家暮らしでしょ。

- 大学時代からの元々の貯金があったとか?

なんて疑問に思うかもしれませんが、全て違います。

具体的に言えば、月の総支給は約24万円程度、手取りは18万-23万円(繁忙期)、ボーナスは年2回、一回につき手取り30万ほど…といった感じです。

おそらく、平均的な新社会人の給与額と大きく変わらないと思います。

強いて人よりお金がかからなかった部分でいえば、「車無し生活」でした。原付と自転車で移動していました。

ただこれも、車を持たなくてもいいように「転勤あり(=勤務先から徒歩圏内に住める)」を選択したからです。

就職前から考えていた、お金を貯める戦略の一つです。

…要は何が言いたいかというと、新社会人での“スタート地点”は、周りのみんなと大きく変わらなかったという点です。

でも、2年間で約570万円の貯金が出来ました。

これはおそらく、同世代でも比較的多い部類になるかなと思います。

これだけの貯金をするために、私が何を意識したのか?何をやってきたのか?

今回お話ししていこうと思います。

そうお悩みの方は、少しでも参考にしていただけると嬉しいです。

結論:節約より「稼ぐこと」を意識した

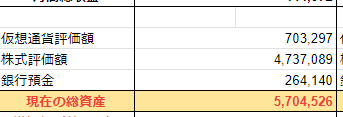

新卒入社時の貯金額「5万円」

額は….jpg)

あらためて、新卒入社時から満2年が経った時の貯金額(資産額)についてです。

【貯金額のスタート→ゴール】

- 2021年3月末(新卒入社時):50,074円

- 2023年3月末(入社満2年):5,704,526円

新卒入社時は一人暮らしを始めたこともあり、本当にお金が底を尽きていました。

Amazonで欲しいものがあっても、クレカの翌月支払い額が総資産額を超えてしまうため、親に「悪いけど、父さんのカードで一時的に買ってくれない?後で払うから」と言い、テーブルを買った記憶があります(笑)

その後、そんなこんなで2年経った頃には約570万円まで貯まりました。

なぜここまでの貯金が出来たのか?

先に結論を言うと「稼ぐこと、収入を増やすことを第一に行動したから」です。

おそらく皆さんが期待しているであろう“節約”に関しては、ほとんど努力していません。

これから詳しく説明していきますが、主に副業、投資、勉強を頑張ってきたのです。

「稼ぐこと」「収入を増やすこと」に注力した理由

具体的にやったことを紹介する前に、「稼ぐことや収入を増やすことに注力した理由」をお話しします。

それと同時に、「なぜ“節約”を第一に意識しなかったか」についても。

この考えこそが、私が努力をする根幹となったからです。

【理由】

節約には“限界”がある。しかし、収入を増やすことに“天井”は無いから。

理由はたったこれだけ。

だから、どうやったら収入を増やせるかに注目したのです。

確かに、貯金額を増やしていく上で「節約」は非常に大事です。これは自分もよく分かります。

収入を増やすのは難しいですが、節約なら今日からでも始められ、スグに結果が出ます。

頑張ったら頑張った分だけ貯金に回せる額が増えますよね。

…どちらも「月1万円の貯金増加」という意味では変わりありませんから、誰でもできる“節約”から始める方が大半でしょう。

実際多くの人が「貯金をするためやるべきこと:節約第一」と考えていると思います。

しかし、私は「収入を増やすことを第一」に考えました。

なぜなら、節約を頑張ったところで限界はあるし、行きつく先の生活が豊かにならないと思ったから。

節約には限界がある

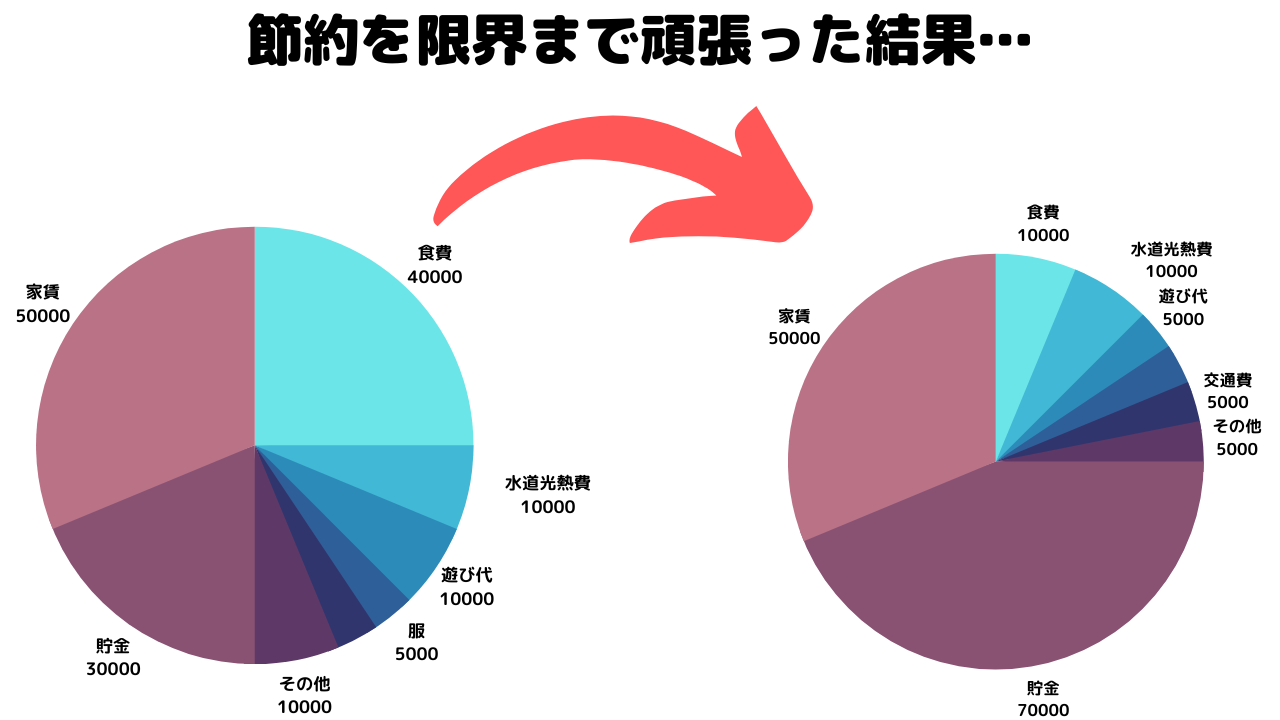

例えば手取り16万円だとして、節約を限界まで頑張った結果、以下のようになったとしましょう。

※↑のグラフは私が3分で作ったモノなので、中身は超適当です。(笑)

節約の甲斐あって、「月4万円の貯金→7万円の貯金ができるようになりました。」を表すイメージグラフです。

節約の行き着く先って「削れるとこは全部削る」だと思うのですが、削り切った先にはもう、削るものが無くなります。

例えばこの「月の貯金額7万円」の状態が極限まで節約をした状態ならば、この人はもう、月に7万円以上の貯金額に増やすことはできませんよね。

それ以上増やすためには、昇給を待つしかありません。

確かに元から比べると4万円増えたかもしれませんが、言い換えれば“たった4万円”ですよ。

単純計算で年に約48万円の差が付くだけ。

節約は極限まで頑張ったとしても、得られる対価がしれてるなって思ったのです。

節約生活の末、果たして生活は豊かになるのか?

それに加えて、「節約の意識が強まりすぎると、生活が豊かにはなっていかないな」とも思いました。

節約を頑張れば貯金額は増えていきますが、一方で生活が質素になっていくだろうと容易に考えられます。

- 外食はお金がかかるからいかない!

- 旅行はお金がかかるからいかない!

- もうボロボロだけど、まだ使い続ける…!

みたいな。

少なくとも自分はそんな生活は嫌で、お金を増やしつつ、自分の生活も豊かにしていきたいなって思いました。

確かに節約は大事だけれども、大きく差は付きません。

限界がある以上、月の貯金額にも上限があります。

だから貯金を増やしていこうと思ったら、難しかもしれないけど「収入を増やすことが先決だ」と思いました。

当たり前ですが、何をどう頑張っても、収入額以上に貯金することはできないからです。

節約には“限界”がある。しかし、収入を増やすことに“天井”は無い。

これが、私が「稼ぐこと」を第一に考えた理由です。

「節約はほどほどでOK。無駄遣いをしなければ十分だから。」というスタンスでやっていました。

私が収入を増やすために頑張ったこと

給料は毎月毎月上がるようなものではありません。

今頑張ったところで、今月の給料が上がるようなものでもありません。

だから私は、収入を増やすために「副業」と「投資」、そして「お金の勉強」を頑張りました。

新卒から2年間、仕事終わりの隙間時間や休日はほとんど全て、これらを行う時間に充てていました。

もちろん、副業を大々的にやれるよう、そもそも「副業OK」な会社に就職しました。

副業の時間を作りたかったので、出勤時間はできるだけ短くしようと「出勤徒歩1分」の場所に住みました。

私にとって、これも自分で考えて実行したことの一つです。

「規則で副業出来ない」「時間がない」…この言い訳ができないようにしました。

副業で収入を増やし、貯金額の底上げ

運営するブログ

この自転車ブログですが、新卒入社時ではほとんど稼げていませんでした。

月に1万円とか…そんなレベルです。

なので、この時点では大して貯金額が増えた理由にはなっていません。

会社員では、得られる給料は決まっています。

今貰える給料も、将来貰える給料も大体分かりますよね。

上の人の給料を知った時、(失礼ではありますが)「悪くはないけど、多くもないなあ」という印象でした。

だからこそ、副業を頑張ったのです。

収入を増やすことに注力したのです。

「今は1万円だけど、絶対にもっともっと収益を増やしてやる!」という気持ちで、ブログを書き続けました。

私の職場は朝11時始業、20時終業。

私はいつも朝7時30分に起き、食事を済ませたら、すぐにブログ執筆作業に取り掛かります。

仕事がある日でも「1日1記事更新」が目標だったからです。

朝のうちに書き終わらなかったら、夜仕事から帰ってきた後に続きを執筆します。

休日は多い日で5本の記事を書きました。

そうして私は、とにかくブログを書き続けました。

その結果、ブログ収益もだんだんと増えていき、21年の春は1万円程度だった収益が…

- 2021年の年末には月収15万489円

- 2023年の3月(満2年時)には18万4752円

- (その間も月間13-18万でウロウロ)

を稼ぐまでになっていました。

1年ブログを頑張った結果、収入の柱が新たに1本できたのです。

当然、貯金に回せる額もドカッと増えます。

ブログ収益が10万円を超えてからは、給料分と合わせて、毎月およそ20-25万円は貯金に回せていました。

私が2年間で約570万円もの貯金をためられたのは、この「ブログ収入」が一番の要素になるのは間違いありません。

この私の事実を知って…

- なんだ、自分には無理だよ…

- そもそも収入が違うから参考にならないわ…。

これ以上読んでも無駄だな。。。

と、残念に思ってしまった方もいるかもしれません。

ページを閉じようとした方もいるでしょう。

ただ、そんなあなたにこそ、本記事を最後まで読んでいただきたく思います。

そこで諦めるから、そこで挑戦しないから、もったいないのですよ…と。

まずはちょっと、流れに沿って続きの話を進めていきますね。

ウーバーイーツ配達員もやった

「稼ぎを増やすこと」が第一ですから、ウーバーイーツの配達員も副業でやりました。

これは、例えば休日にブログを丸一日書いているわけですが、さすがに目が痛くなり頭が疲れてきます。

ですので、夜間にリフレッシュもかねて自転車で配達員をやっていました。

「働く」というより、「運動をする」という感覚ですね。

体を動かしてお金が貰えるなら一石二鳥って感じでやっており、月2000円~5000円程度の小遣い稼ぎになっていました。

株、仮想通貨投資もやった

お金にまつわる本を読む中で、「投資」に興味を持つようになりました。

上手くいけば「値上がり益(キャピタルゲイン)」を得られるし、株なら配当という「インカムゲイン」を得られるのだと知ったからです。

お金持ちは投資をやっているイメージがありました。

実際に資産1億円以上持つ“富裕層”と呼ばれる方たちは、もちろん経営者も多いですが、投資家の割合が多いのも事実です。

「実際にお金持ちの多くがやっている。自分にもそのチャンスがあるならリスクを負ってでもやってみよう!チャレンジしてみよう!」

と思い、仮想通貨(暗号資産)と株式投資を始めました。

結果はというと、新卒から2年間で…

てな感じでした。

仮想通貨は一番いい時で+50万まで行ったのですが、初心者ゆえ売り時が分からず、持ち続けたらこの結果になりました。株は+20、-20万の±0です。まあ結果が全てです。

※ご覧の通り、投資では貯金額に貢献しませんでした。(笑)

増えはしませんでしたが、投資をしてみてよかったと思います。

「資産が勝手に変動する」「株の配当を貰うという経験」が出来たからです。

「自分が働くこと以外にも、こうやってお金を増やす方法があるのだ」と知りました。お金への価値観が大きく変わるきっかけでした。

投資は、お金が増えたら嬉しいですが、減ったら悲しいものです。リスクは付き物。

その“リスク”を理解するために、また知識によってリスクを減らすために、勉強も欠かさず行いました。

本気で貯金したいなら、「本気」を行動に。

ちょっと長くなりましたが、私が新卒入社時から「収入を増やすために頑張ってきたこと」は以上です。

あらためて、これら3つです。

- 副業

- 投資

- お金の勉強

ここまで聞いてきて、

いや、自分にはやっぱ無理だなあ。

- スキルのない自分には副業なんてできないし…

- 投資なんてよく分からないし…

到底真似できないよ。

普通に堅実に節約をして貯金するしかないのかあ。。。

なんて思った方もいると思います。

「君が貯金できた理由は結局ブログじゃねえか!自分には全然当てにならんわ!」

と感じた方もいるでしょう。

確かにブログのおかげで貯金は貯まりましたよ。

ですが、新卒入社時は何もスキルのない普通の人間でした。

違いが生まれた要素が何かと言えば「行動」だと思っています。

本気で貯金したいというならば、本気で「行動」しなければ結果は出ませんから。

例えば今の話を聞いて…

いろんな行動に移せるはずです。…本気なら。

要は何が言いたいかっていうと、行動すれば結果は付いてくるんですよ。

でも、行動に移す人がどれだけ少ないことか。

だから、誰でも今すぐ始められる“節約”に走ってしまうのです。

それしか意識しなくなるのです。

例えば副業OKな会社であれば、ウーバーイーツ配達員でもやれば確実に誰でも収入を上げれるじゃないですか。

コツコツブログを書いていけば、のちの収入に繋がるじゃないですか。

出来ない理由なんてないんですよ。

なぜ結果が分かっているのにみんながやらないかって、単に「面倒だから」以外にないだろうと思います。

自分でいうのもあれですが、私は人一倍努力したからこそ、この貯金額を作ることが出来ました。

もし、私の貯金額を聞いて「自分も本気で貯金するぞ!」と思っているのならば…

その気持ちを“行動”に移すだけです。

節約だけではなくて、どうやったら収入を増やせるか?

頑張った先、きっと1年後には周りと大きな差が付いてくると思います。

多くの貯金ハウツー本では「具体的な節約方法」が記されていますが、私の場合は違います。

私の貯金スタイル

私がどのように毎月の貯金額を増やしていったかをお話ししてきました。

ここからは、そうして稼いだ収入をどのように貯金していったのか?

私の貯金スタイルについて紹介します。

…といっても超単純です(笑)

私の貯金スタイルはこんな感じ。

- 銀行口座を会社給与支払い口座にしておりまして、まず給料が振り込まれます。

- 月末にカードの引き落としがあります。

- そうして残った金額が20万円を超すようならば、超過分は全て株の口座へ

- (その20万から水道光熱費や臨時出費などちょくちょく引かれていき、また繰り返し)

要は「常に20万しか自由に使えるお金がない」状態にしていたのです。

ちなみに家計簿は全く付けていませんが、月収表は作っていました(笑)

家計簿を作る時間があったら、ブログを書いて収入を増やそうと思いまして。

株口座の資産推移

上記のような貯金スタイルでしたので、「毎月の貯金額」も決めていなければ、「毎月いくら貯金したか」も把握していません。

とにかく余ったら株口座へ!のスタイルです。

毎月の貯金額を決めなかった理由

毎月の貯金額を決めなかった理由は、「余ったら使っちゃうから」です。

「よっしゃ、1万円贅沢できるぞー!」って気分になりません?(笑)

無駄金に消えていくと思ったんですよね。だから毎月の貯金額は決めませんでした。

余った分、全額貯金。

自由に使えるお金が20万は不安じゃない?

「自由に使えるお金が20万は不安じゃない?」

「20万しか自由に引き出せる貯金がない状態」は、自分でも少しリスキーなのは理解しています。

少しでも株口座へ入金していたのは、とにかく取引の実践が積みたかったからです。そのためにできるだけ多くの資金が必要でした。

なぜ20万円だけという攻めた状態にしたかというと、今はリスクを負ってもいい状況だと判断したからです。

- 自分には家庭があるわけじゃない

- 車を持っているわけじゃない(事故による急な支払いリスク)

- 最悪、何かあっても「実家の両親」に頼ることもできる

- そもそも、急遽お金が必要になるシーンってまずない。

別に20万あれば十分かなと思ったので、全てを株にぶち込みました。

※まあ、株口座のお金も引き出そうと思えば出せるんですけどね。

お金持ちを目指していなくとも、「お金持ちがよりお金持ちになる理由」は知っておくべき

以上が私の貯金スタイルでした。

あまり参考にならなかったかもしれません(笑)

最後に、「お金持ちがよりお金持ちになる理由」について話して終わろうと思います。きっと、貯金をするモチベーションが上がるはずです。

私はこれまでたーくさんの投資本、お金に関する本を読んできました。

勉強をする中で分かった驚きの事実があります。

「お金持ちは、より楽に、より早いスピードで、よりお金持ちになっていく」ということ。

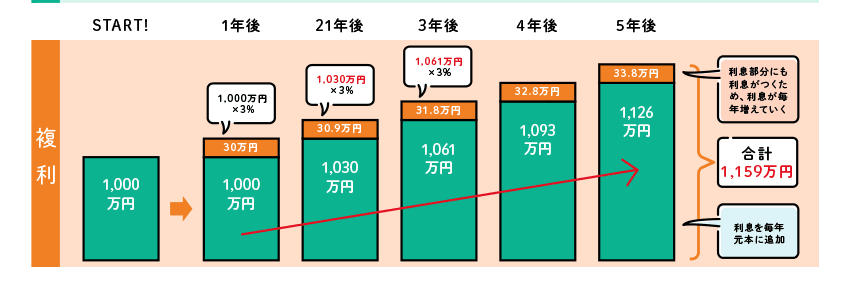

キーワードは“複利”です。

複利効果とは、運用で得た収益を当初の元本にプラスして再び投資することです。これにより、利益が利益を生み、ふくらんでいく効果が生まれます。

引用:りそなグループ

例えば1000万円を年利3%で資産運用したとしましょう。

画像:りそなグループ

初年度は30万円が増えて1030万円。ですがその翌年は1030万円の3%なので、「1060.9万円」になります。

この「.9万円」こそが、利息で得た部分に利息が付いた状態。“複利”です。

これを何年も長い期間積み重ねることで、単利の場合とは大きな違いになってきます。

このように複利でお金を増やしていく過程で大事なのは、「時間」もそうですが、やはり「元本の大きさ」も非常に重要です。

手のひらサイズの雪だるまから、子供の身長ほどある雪だるまにするのにはとてつもなく時間がかかります。

小さい雪だるまは表面積が狭いので、なかなか雪を絡んで拾ってくれないからです。

でも、元々子供の身長サイズの雪だるまを持っていたらどうでしょう。

それをより大きくするのって、簡単だと思いませんか?

小さな雪だるまよりも表面積が広い分、すぐに新たな雪を巻き込んで、体の一部になるからです。

これ、複利の説明も一緒です。

元本は多ければ多いほど、資産運用での増加スピードも上がっていくというわけ。

お金持ちが更にお金持ちになり、お金持ちであり続ける理由の一つはこれです。

運用しているだけでもドンドンお金が増えていくからです。

将来大きな資産を手にするためには、若い頃から自力で「大きな雪だるま」を作り上げることだと思っています。

周りが手のひらサイズの雪だるまを転がし始めている中で、自分は、自分の収入増加によってまず自力で大きな雪だるまを先に作ってしまう。

そして、それをなるべく早くから転がし始める。

そうすれば、今後周りと同じように貯金、資産運用していても、大きな差が開き続けるでしょう。

私が今やることは明確です。

出来るだけ大きな雪だるまを自力で作るのみ。

もちろんあなたも、既に雪だるまを作り始めていますよね?

まとめ

…というわけで、ここまでご覧いただきありがとうございました。

最後に要点をまとめて終わりにしたいと思います。

【社会人2年目で5,704,526円貯めた方法】

- 結論、稼ぐこと、収入を増やすことを第一に行動したからこれだけの貯金が出来た

- 具体的には副業、投資、勉強

- 節約には“限界”がある。しかし、収入を増やすことに“天井”は無い。

- 節約を頑張ったところで限界はあるし、行きつく先の生活が豊かにならないと思った。

- 節約はほどほどでOK。無駄遣いをしなければ十分。というスタンスで節約。

- ブログを頑張った結果、2023年の3月には18万4752円。これが大きな収益源になった。

- 「面倒だから」で行動しないだけ。

だって、例えばウーバーイーツ配達員なら誰だってできるでしょ? - 副業なダメな会社なら、尚更資産運用について勉強してみるとか。

あるいは「副業NGの会社でも、バレずに副業する方法」を調べてみるとか。

そもそも副業可能な会社を選ぶことも、ポイントの一つ。 - 貯金スタイルは、銀行預金として20万程度残し、残りは株へオールイン

- 「複利」で資産は加速度的に増えていく。

そのために、早くからなるべく大きな雪だるまを作ることに専念。

本記事においては、具体的なノウハウというよりは、私が貯金をするために意識した「マインド」を主にお話しさせていただきました。

この内容に再現性を持つかどうかは、読者のあなた自身の“行動”によります。

「できない」と思ったら何も変わりません。

「できる」と思い行動すれば、何かは変わるでしょう。

節約は誰にでもできます。

収入を増やすために挑戦を行う者はわずかです。

人と差が出るくらい貯金をしたいなら、

人と差が出るくらいの行動をしたのでしょうか。

わたしたちは、まだまだ若い部類です。

明日からでもチャレンジしてみましょう!

全て私のスタイルを取り入れる必要はありません。参考になる部分だけ、取り入れられる考えだけでも、ご自身で活用していただければ嬉しく思います。

最後までご覧いただきありがとうございました!

あるいは「副業NGの会社でも、バレずに副業する方法」を調べてみるとか。