こんにちは、かけるです。

先日(9/30以降)から、SBI証券の国内株式売買手数料無料化が適用されましたね。

それに伴って、YouTubeにこのようなコメントを頂く機会が増えました。

ちょっと書き出してみます。

…といった内容です。

要するに、「手数料無料化後はどの取引区分でも“手数料無料”になるけど、デイトレはどれ使えばいいの?日計り信用をあえて使う理由はあるの?」といった質問ですね。

同じような疑問を抱えた方がたくさんいらっしゃると思うので、本記事にて解説します。

ぜひ参考にしてみてください。

▼YouTubeでも見れます▼

【SBI証券】デイトレは「日計り」「制度/一般信用」どっちを使う?

結論から言うと、その日中に売買を完結させるデイトレードなら「日計り信用」を使った方がメリットが大きいです。

なぜなら、(以前からの)手数料無料に加え、「金利」や「貸株料」もゼロになるからです。

「全て手数料が無料なら、日計り信用を使う理由はないのでは?」と思っている方は、これら諸経費のことを本記事にて再確認していきましょう。

「諸経費」って何がある?

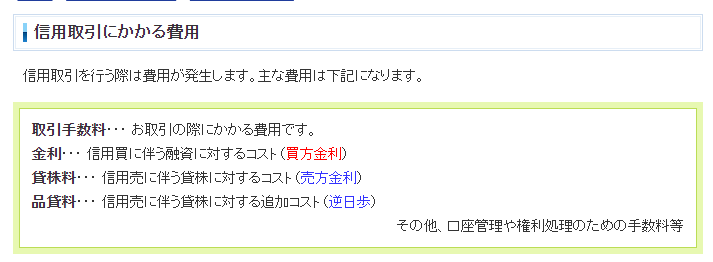

そもそもですが、信用取引にかかる“諸経費”についておさらいしていきましょう。

↓はSBI証券の公式サイトにある「信用取引にかかる費用」の説明です。

出典:SBI証券

【信用取引にかかる費用】

- 取引手数料…取引に掛かる費用

- 金利…信用買いに伴う融資に対するコスト(証券会社からお金を借りているため)

- 貸株料…信用売りに伴う貸株に対するコスト(株のレンタル料)

- 品貸料(逆日歩)など…状況に応じて発生する追加コスト

↑で、取引毎に必ず発生する諸費用を赤文字にしてみました。

「取引手数料」「金利」「貸株料」の3つです。

ここで勘の良い方なら気づくはず。

SBI証券がゼロ革命で無料化したのは「手数料」のみです。

つまり、金利や貸株料は完全無料にはなっていません。

そのため、手数料無料化後も「日計り信用」を使い分けるメリットはあるということです。

【手数料無料化後】一般信用と制度信用の諸費用は?

説明したように「手数料無料化」といっても、(日計りを除く)一般信用も制度信用も“完全無料”で取引できるわけではありません。

少なくとも「金利(貸株料)」は必ず発生するコストです。

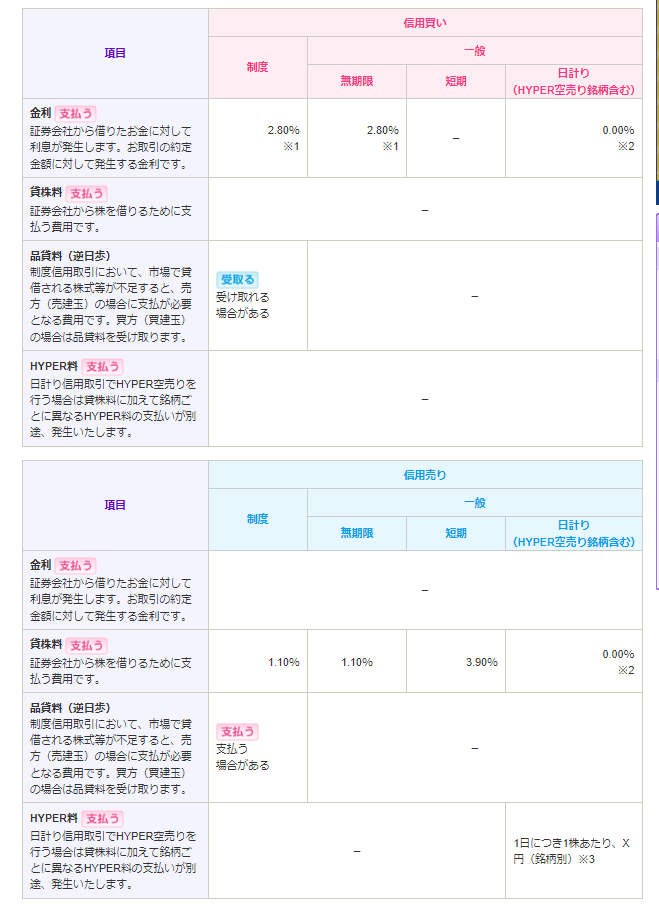

SBI証券の場合、各取引区分における金利(貸株料)は下記の通りとなっております。

画像:SBI証券

【制度信用】

- 買い方金利:2.80%

- 売り方貸株料:1.10%

【一般信用】

- 買い方金利:2.80%

- (無期限)売り方貸株料:1.10%

- ※(短期)売り方貸株料:3.90%

一般信用(短期)を除くと、制度信用も一般信用(無期限)はどちらも同じコストです。

金利が2.80%、貸株料が1.10%。

※これは“年率”です。一日あたりは÷365。

例えば、制度信用や一般信用(無期限)を使って100株10万円で買い建玉を持った場合…

- 取引手数料:無料

- 金利(1日あたり):約7.6円

→100,000×2.80%÷365

が発生します。

これは一日のうちに「買って→売って(決済)」をした場合でも、金利は発生します。

また、デイトレで何度も「買って→売って」を繰り返した場合、各建玉に対する金利は毎度発生します。

つまり、手数料は無料でも金利(貸株料)が小さなコストとして積みあがり、やがて大きなコストとなってしまうのです。

翌日以降に持ち越す予定がないならば、「日計り信用」を使った方がメリットは大きいです。

※制度信用と一般信用の特性の違いは「【SBI証券】制度信用と一般信用(無期限)はどっちがお得?」にて解説しております。参考にどうぞ。

デイトレなら「日計り信用」がメリット大

画像:SBI証券

あらためてになりますが、デイトレ向け取引区分である「日計り信用」を使えば、手数料に加えて「金利(貸株料)」も無料になります。

デイトレードをコスト完全無料で取引可能になります。

なので、その日中に売買を完結させる取引なら、日計り信用を使った方がメリットは大きいということです。

※他に諸経費が発生する場合があります。「HYPER空売り」銘柄には銘柄ごとに設定されたHYPER料がかかります。

ただし、何度も言っていますが「日計り信用」はその日中の決済が原則です。

翌日以降に持ち越しすることはできません。うっかり…はあるあるです。(笑)

持ち越ししてしまった場合はペナルティがありまして、流れは下記の通り。

要するに「持ち越すと翌営業日の寄付きで強制決済&割高なコールセンター手数料が掛かる」と覚えておきましょう。

一応、↓がコールセンター手数料になります。

手数料は約定代金によりますが、安くても(~50万円)2200円のコストが発生します。

その日中に決済していたら無料だったコストと考えると、非常にもったいないですよね。

それに、「持ち越す“可能性”があるなら通常の信用取引を使っておけばよかったのに…」と後悔することになります。金利や貸株料以上の損をしてしまいますので。

- もしかしたら持ち越すかもしれない

→通常の信用取引を使った方が安心

- デイトレードで、必ずその日中に決済をする

→日計り信用を使うとメリットが大きい

といった使い分けをするといいでしょう。

メリットデメリットを考え、取引区分を選択してください。

まとめ

というわけで、本記事の内容は以上です。

本記事でお伝えしたように「手数料無料化」といっても、全てが完全にコストゼロで取引できるわけでは無いので注意をしましょう。

例えば信用取引で言えば、「取引手数料」以外にも買い方の「金利」や売り方の「貸株料」(その他諸経費)といったコストがあるからです。

それため、手数料無料化後でも「日計り信用」を使うメリットはあります。

「どれも一緒なんじゃない?」と思っていた方は、この情報を参考に取引区分を選んでみてください。

最後までご覧いただきありがとうございました!

【質問内容】