…このような内容です。

要するに、「一般無期限と制度6ヶ月の信用買いでの違いは何?どっちを使った方がお得なの?」という話ですね。

本記事にて解説していきます。よければ参考にしてみてください。

なお、こちらの内容はYouTubeでも解説しています。

【SBI証券】制度信用と一般信用(無期限)はどっちがお得?

結論から言うと、SBI証券の場合ですと…

- 買いなら制度信用

- 売りなら一般信用(無期限)

を使うとお得というか、メリットが活きやすい賢い方法だと思います。

もちろん「必ずこうしろ!」というわけではなくて、人によって考え方が違う場合も全然あると思います。

なぜ私がそう考えるのか、順に説明していきますね。

教科書的な「制度信用と一般信用(無期限)の金利・貸株料」の説明

「制度信用と一般信用の違い」について、教科書的な説明ではこのように言われることが多いです。

既に勉強した方も多いと思いますが、改めて確認しましょう。

…ザックリこんな感じだと思います。

教科書的な内容から考えると、

- 一般信用よりも条件が厳しいものの、金利(貸株料)が低いというメリットのある「制度信用」

- 制度信用より金利(貸株料)が高いものの、取り扱い銘柄数も多く、逆日歩の発生リスクもなく、しかも原則3年/無期限で保有できるメリットの多い「一般信用」

というような認識になりますよね。

金利・貸株料・逆日歩・取扱銘柄・期間を考慮し、自分の取引にあった最適な選択をする方が賢いわけです。

SBI証券の金利(貸株料)は制度/一般信用ともに同じ

ただ、SBI証券の場合は一般信用の金利(貸株料)が一般論とは異なります。

なんと「同じ率」なんですよね。

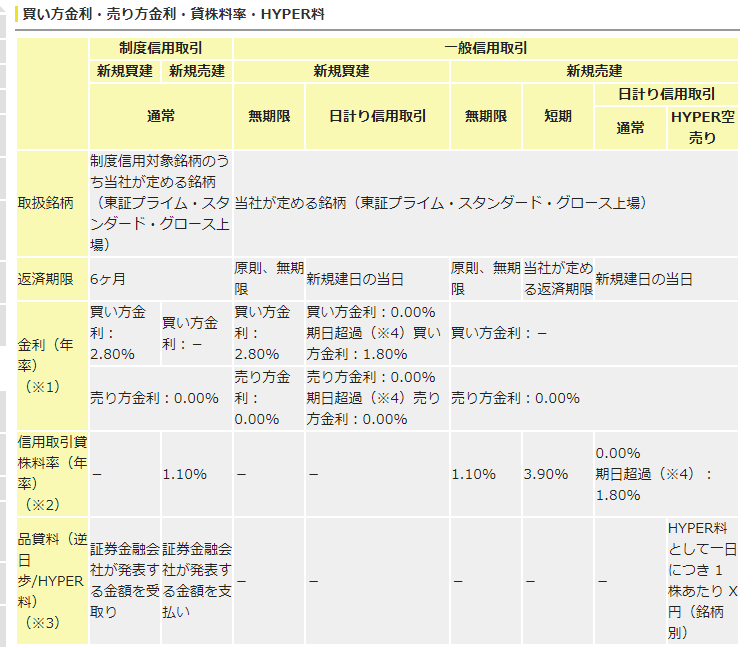

こちらがSBI証券の金利、貸株料の表です。

出典:SBI証券

見ていただくと分かるのですが、SBI証券は制度/一般が同じ条件です。

ここで疑問に思いませんか。

あれ?一般信用が制度信用と金利・貸株料が同じってことは、一般信用の「金利が高い」というデメリットが無くなったよね?

それだったら「一般信用(無期限)」を使った方がよくないかな、普通に考えて。

- 取り扱い銘柄数も多い

- 逆日歩発生のリスクもない

- 返済期限も無期限

一般信用の方が、得られるメリットが多いでしょ?

あえて制度信用を使うメリットって何だろう。

あらためて、これが今回コメント頂いた質問者さんの疑問点というわけです。

制度信用のメリット、一般信用のメリット

これらを踏まえた上で…

- 買いなら制度信用

- 売りなら一般信用(無期限)

が賢いかなと思います。

買いなら制度信用

逆日歩が発生した際に、信用の買い方は売り方から逆日歩を受け取れる可能性があるからです。

一般信用の場合は良くも悪くも逆日歩が発生しませんから、思わぬお小遣いが入り込んでくることもありません。

ただ、制度信用は返済期限が半年ですし、そもそも買いたい銘柄が制度信用の対象外の場合もあるでしょう。

例えば、半年より長く保有するかもしれない場合は、一般信用で買う方が適切ですよね。

なので「“買い”は必ず制度信用だ!」というわけではありません。

売りなら一般信用(無期限)

売りなら「一般信用(無期限)」を使うと良いんじゃないかなって思います。

買いの反対で、メリットは「逆日歩の発生リスクがないから」です。

前述した通り、売り方の場合は逆日歩が発生すると「支払う」側になります。余計なコストがかかります。

怖いのは、逆日歩は事前にいつ・どのくらい発生するかは確認できないことですね。

制度信用で売りをすると、常にそのリスクが拭えないというデメリットがあるわけです。

デメリットの対価として、貸株料が一般信用より安ければ逆日歩発生のリスクを負う価値はあるのですが、SBI証券の場合は同じ1.1%。

ということならば、売りの場合は…

一般信用を使った方がいいんじゃなーい?という話です。

※在庫切れの場合あり。

→【SBI証券】一般信用売建受注枠の在庫を確認する方法(アプリ/ハイパーSBI2)

アクティブプランの「100万円以内」に抑えるため

「100万円以内に抑えるため」に制度信用、一般信用を使い分けることもあります。

毎回手数料を払っていては、結構馬鹿にならない金額になっちゃいますからね。

その日の約定金額を念頭に置きながらトレードしましょう。(大きいトレードをする方には関係のない話ですが)

【補足】日計り信用は手数料・金利・貸株料 無料

一応勘違いないように補足しておくと、SBI証券の日計り信用は手数料・金利・貸株料がすべて無料です。

※HYPER空売り柄のHYPER料は掛かります。

これまで説明してきた「制度/一般信用」の説明とはまた異なった条件となりますので、勘違いのないようご注意ください。

日をまたがない取引(主にデイトレード)をするのなら、日計り信用一択かなと思います。

スタンダードプランとアクティブプラン

先ほども少し触れましたが、SBI証券の2つのプランはもちろんご存じですよね?

- スタンダードプラン

- アクティブプラン

それほど大きな取引をしないなら、基本的に「アクティブプラン」がオススメです。

設定をしていないと無駄な手数料を払うことになるので、必ず確認しましょう。

↓YouTubeにて解説しています↓

まとめ

最後に、本記事の要点をまとめます。

【SBI証券 制度信用と一般信用(無期限)はどっちがお得?】

- 買いなら制度信用

- 売りなら一般信用(無期限)

絶対ではないですが、基本的にはこのように使うのが賢いかなとは思います。

制度信用での買いは逆日歩を受け取れる可能性があり、反対に一般信用の売りなら逆日歩を支払うリスクがないからです。

というわけで、少しでも参考になれば幸いです。

ご覧いただきありがとうございました!

【質問内容】

SBI証券の場合、一般無期限と制度6ヶ月の信用買いでの違いは何でしょうか?

それぞれ使える銘柄と使えない銘柄が有るようなのですが、金利には違いがないとの記述は見つかったのですが、信用取引約定時の手数料も同じみたいです。

制度6ヶ月信用を使っている方が多いみたいなのですが、同じ金額なら一般無期限を使う方が良いように思いました。

何か見落としがあるのでしょうか?